Genforhandling af bidragsats

Når du optager et lån hos et realkreditinstitut, så vurderer de ved opstarten din boligs værdi. Du kan maksimalt belåne din boligs vurderede værdi op til 80% for alm. huse eller 60% for sommerhuse. Resten af finansieringen skal du selv komme med eller låne i f.eks. banken.

Bidragssatsen bestemmes ud fra din belåningsgrad

Jo mere du skal låne af boligens samlede værdi, jo mere risikofyldt bliver det for långiver at låne pengene til dig. Der foretages selvfølgelig en kreditvurdering af dig først, hvor at realkreditinstituttet vurderer, at du har mulighed for at betale lånet tilbage ud fra din samlede økonomi. Hvis dette ikke er i orden, så vil du heller ikke kunne få lånet.

Men hvis du i sidste ende ikke kan betale dit lån tilbage, så har realkreditinstituttet mulighed for at sælge din bolig og benytte pengene fra salget til at nedbringe din gæld til selskabet. Jo mere af husets værdi, som du har lånt, jo mindre sandsynligt er det, at de får dette dækket ved et salg. F.eks. kan huspriserne være faldet eller man får en markant mindre pris for ejendommen ved en tvangsauktion i forhold til et alm. salg.

Pga. den øgede risiko for realkreditinstituttet, så øges bidragssatsen, som du skal betale til dem, også efter hvor stor en andel af boligens værdi, som du skal låne til. Jo højere belåningsgrad, jo højere bidragssats.

Hvor meget kan bidragssatsen variere?

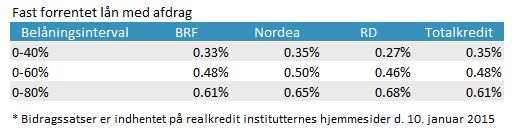

Nedenfor kan du se en opgørelse over bidragssatser i 4 forskellige realkreditinstitutter for et fast forrentet obligationslån med afdrag. Dette er et af de mest sikre lån for realkreditinstituttet, hvorfor dette typisk er de laveste bidragssatser, som tilbydes. Afdragsfrie lån med kort rente kan have bidragssatser, som næsten er dobbelt så høje, som nedenstående satser.

Det ses, at satserne generelt er nogenlunde ens på tværs af realkreditselskaberne, men ændrer sig meget kraftigt, jo mere du låner af boligens værdi. Således slipper du med kun 0,27-0,35% i bidrag, hvis du låner 40% af boligens værdi, mens at du skal betale 0,61-0,68% hvis du låner op til 80% af boligens værdi. Nedenfor har vi regnet din årlige bidragsbetaling ud for et lån på 1 mio. kr. ved laveste og højeste belåningsgrad.

40% belåningsgrad

Bidragsbetaling = 1.000.000 x 0,35% = 3.500 kr.

80% belåningsgrad

Bidragsbetaling = 1.000.000 x 0,68% = 6.800 kr.

Bidragssatsen sættes ikke automatisk ned

Efterhånden, som du afdrager på lånet, så ville det være naturligt, at din bidragssats blev løbende sat ned, da din belåningsgrad således også falder, forudsat uændrede huspriser. Dette er dog ikke tilfældet. Mange realkreditselskaber har den politik, at der skal en ny vurdering til fra deres side af før, at vil kan nedsætte bidragssatsen. Vurderinger foretages dog kun ved tillægslån, som dels koster gebyrer, men selvfølgelig også forøger din belåningsgrad igen. Andre institutter kan ændre bidragssatsen ved store ekstraordinære afdrag eller hvis vurderingen er åbentlys forkert. Men fælles er, at det er svært og kan være omkostningstungt.

Læs vores guide om de billigste realkreditlån på markedet

Prøv låneberegneren